インボイス制度ってどんな制度?

※本サイトのリンクには、商品プロモーションが含まれる場合があります。

インボイス制度をわかりやすく!個人事業主の対応は?

最近ニュース等で耳にする機会が増えてきたインボイス制度。

まだ登録されていない方や登録を検討している方にとってこの制度は一体どのようなものなのか?気になるという方は少なくないと思います。

このインボイスというワードには「適格請求書」という意味があります。そして、インボイス制度とは複数税率の採用にあたって計算間違いや不正を防ぐための方策として、2023年10月に導入された新らしい消費税の申告制度の事を言います。

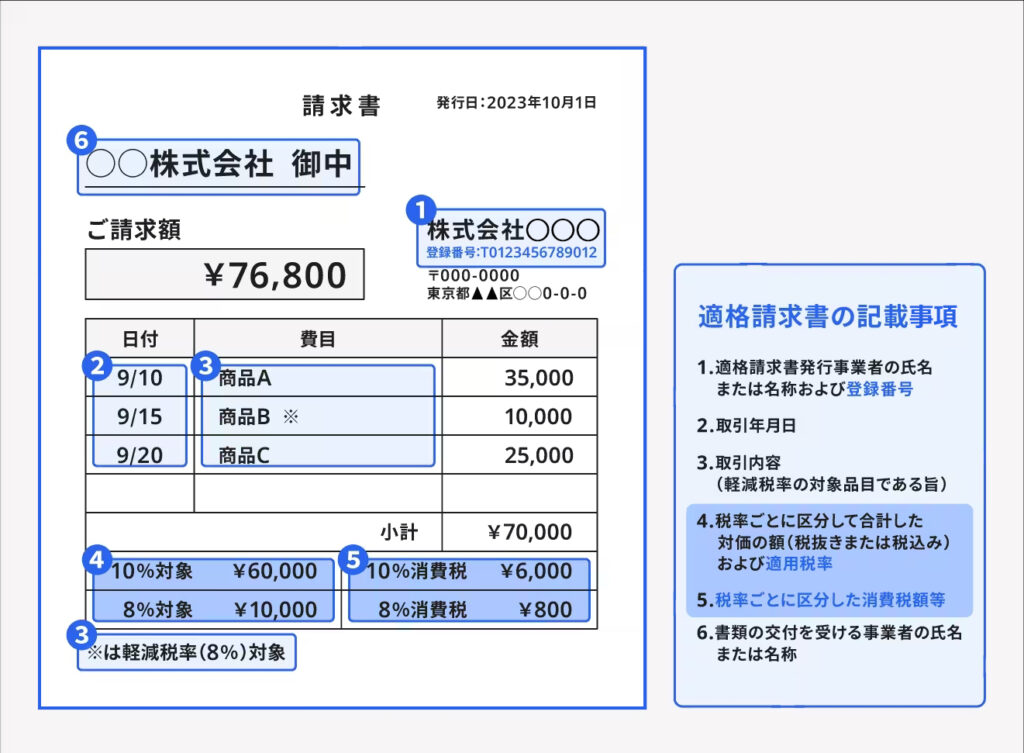

インボイス制度で採用されるインボイス(適格請求書)には事細かな記載の取り決めがあります。複数税率採用による税制の複雑化に対応し、税額の記録を正確に保存する為に・・・

①:適格請求書発行事業者の登録番号

②:8%の軽減税率と10%の標準税率を区分した適用税率

③:②の税額等

という上記の記載事項が必要です。

この、インボイス制度が導入された背景には現行の税制度における「益税」の発生を改めるという目的があります。

※益税とは・・・消費者が事業者に支払った消費税の一部が納税されず、事業者の利益になってしまうこと。

現行の制度では売上高1,000万円以下(または設立から1、2期目の会社)の事業者は消費税納付が免除されていました。(所謂、免税事業者)しかし、課税事業者が申告する仕入税額控除に免税事業者に支払った「実際には支払っていない消費税額」が含まれています。このように課税事業者、免税事業者の両者が消費税を納付しないという益税発生を改善することがインボイス制度の真の目的なのです。

このことから、インボイス制度の適格請求書発行事業者申請をしていない場合は、適格請求書を発行することが不可能となります。これはすなわち、取引先が仕入税額控除を受けることが出来なくなり、取引先にとってはこの分の税額を丸ごと被ることになる為にデメリットが先行する恐れが出る為、以降の取引に悪影響を及ぼす可能性が高まりますので、未対応の事業者は早急なる対応を検討する事をお勧めいたします。

インボイス登録後の会計処理は、これに対応したソフトの導入が必須です。インボイス制度への対応が迫られている状況を好機ととらえ、請求書の電子化に踏みきってはいかがでしょうか?当サイトではサポート体制が充実している。弥生シリーズをお勧めしています。

詳しくは ⇒「インボイス登録後の会計処理はこの方法で全て解決!」からチェックしてみてください。

免税事業者と取引する場合、事業に影響が出る可能性も

先程もご説明したインボイス(適格請求書)を発行する為には、その対象となる課税事業者は税務署に登録して、発行事業者番号を取得しなければなりません。しかしながら、それを行っただけでは、仕入税額控除が受けられない可能性があります。

その理由としては、取引先が1,000万円以下(若しくは設立1、2期目の事業者)の免税事業者が従前の請求書を発行しても、インボイス制度施行後は認められないからです。こういったケースでの取引をした場合は、本来、免税事業者に支払った消費税の分は控除を受けられず、払ったにもかかわらず課税事業者の課税対象となります。

このようないびつな状況が起こることから、免税事業者は、課税事業者へと転換する事で取引の正常化を図る事が迫られる様になります。また、課税事業者は取引先の免税事業者にインボイス発行事業者を登録する事を促し、それに免税事業者自らの意思で課税事業者へ転換する様に応じてもらう必要性が出てきます。

最悪なケースで言えば、インボイスに対応していない事業者との取引を再検討する必要があるわけですが、こういった理由によるインボイス事業者登録の強要や取引停止をすることは下請法(下請代金支払遅延等防止法)や独占禁止法に抵触する恐れがでてきます。

取引の見直しに当たっては「優越的地位の濫用」に抵触する様な行為をしないよう配慮すべきでしょう。

なお、インボイス制度では以上の様な取引への悪影響に配慮する経過措置が設けられており、免税事業者からの仕入れに関して、制度実施後の3年間は消費税に当たる金額の80%、以降の3年間は50%の仕入税額控除が認められています。ここまでご説明した内容でインボイス制度施行後に自社に及ぼす様々な影響を考え、経営計画や取引先をこういった状況に合わせて対応する事が必要になってきます。

免税事業者のインボイス制度対応チェック項目

免税事業者がインボイス制度へ対応するに際して、取引の相手がどういた事業者なのか改めて整理した上で、インボイス請求書を発行できる課税事業者になるべきか否か?という検討をします。

取引先が課税事業者の場合にインボイスを発行できないとなると、取引先は仕入税額控除ができない分の負担増になる可能性が出て来るからです。

もし課税事業者となる決断をした場合、税務署への適格請求書発行事業者の申請は早めに動かれることをお勧めします。現在、登録番号の発行にはかなりの時間を要しており、書面申請では約3ヶ月、e-Tax申請だとその半分の約1.5ヶ月位かかるようです。

今後はますます申請が集中することが予想されるため、登録番号の発行に相応の時間がかかってしまうのを織り込み済みで検討を進めましょう。

これまで消費税の納付が免除されていた免税事業者は、特にインボイス制度導入の影響が大きいと見られています。免税事業者は以下の点についてインボイス制度対応を進めるようにしましょう。

免税事業者が確認すべき事項

①.取引先が課税事業者か?免税事業者か?確認をする

②.課税事業者になるか否かを検討

③.課税事業者になる場合は申請手続きに進む

以下、詳しく解説していきます。

取引先が課税事業者か?免税事業者か?確認をする

免税事業者は、まず初めに取引先や顧客が課税事業者か免税事業者かを確認する事が大切です。

免税事業者が取引している先が課税事業者であった場合、そこに商品やサービスをやり取りしているというケースだと、その取引先が仕入に対する税額控除を受ける為インボイスの発行を求める可能性があります。

これに対して、取引先が課税事業者でない場合(具体的には、免税事業者や一般の消費者)、その取引先は仕入税額控除については関係が無くなるので、課税事業者にならずとも特段の問題が生じることは無い可能性があります。

もしご自身が課税事業者となる場合、これまでご説明してきた通り取引相手が課税事業者なのか?そうでないのかをチェックする必要性が出てきます。もし取引先が免税事業者の場合、適格請求書(インボイス)が発行してもらえず、仕入税額控除が受けられなくなってしまうからです。

課税売上高が1,000万円を超えたことにより消費税の課税事業者となるのと、1,000万円以下でインボイス登録を行って課税事業者となるというこの二つは若干意味合いが異なりますので注意が必要です。インボイス登録を行うことで課税売上高に関係なく消費税の申告納付が必須事項となります。

課税事業者になるか否かを検討

売り手側の立場であって現在免税事業者であるという場合は、既存客(取引先)の状況を確認をした上で、必要に応じてご自身が課税事業者になるか否かを十分検討して行きましょう。

免税事業者のままで適格請求書(インボイス)が発行が不可能だと、取引先が課税事業者の場合、仕入税額控除を受けられなくなる可能性がある為、取引を拒否されたり、相当分の値引きを要求されたりする事も発生する恐れがあります。あなたと取引先との関係性により、課税事業者になるかを慎重に検討していかなくてはなりません。

もし課税事業者となる選択をした場合、まず一番に消費税の納税が発生するというポイントや、それに伴う関連した事務的な作業が増加するという大きなデメリットを抱えることとなります。このデメリット部分に関しては、免税事業者からの仕入れに関して、制度実施後の3年間は消費税に当たる金額の80%、以降の3年間は50%の仕入税額控除が認められるという経過措置が設けられている為、納税額の軽減やその算出を簡易にすることもできます。

一方で、取引相手が全て大企業以外であり、更に一回の取引単価が1万円未満の場合、インボイスがなくても当面の間は控除が可能となっております。取引のパターンがこういったケースが多いようであれば、適格請求書発行事業者登録は当面見送った方が得策であるという事も考えられます。

以下に免税事業者が課税事業者になる場合と、免税事業者を継続する場合のメリットとデメリットをまとめました。

免税事業者を継続する場合のメリットとデメリットの比較表

| 免税事業者を継続する | 課税事業者に切り替える | |

|---|---|---|

| こんな人におすすめ | 取引先は課税事業者でない個人事業主が多い又は免税事業者が多い | 取引先には課税事業者が多く、自身の事業を今後は拡大していきたい |

| メリット | これまで同様、消費税の納税義務は発生しない。 売上さえ下がらなければ、収入の維持は可能 | 取引相手の仕入税額控除の対象になる取引になるので、安定した取引を期待できる。 納税額を売上税額の20%に軽減する経過措置を3年間受けられる |

| デメリット | 仕入税額控除の対象にならない為、 このことを理由に取引先から相当分の値引きを迫られる可能性が出て来る。 課税事業者(適格請求書発行事業者)との競争に負ける可能性が懸念される。 | 消費税の納税義務が発生する分の手取額が減る可能性が高まる。 インボイス対応の請求書は従来のものより記載項目が増える為、経理業務が煩雑になる。 |

インボイス登録後の会計処理は、これに対応したソフトの導入が必須です。インボイス制度への対応が迫られている状況を好機ととらえ、請求書の電子化に踏みきってはいかがでしょうか?当サイトではサポート体制が充実している。弥生シリーズをお勧めしています。

詳しくは ⇒「インボイス登録後の会計処理はこの方法で全て解決!」からチェックしてみてください。

課税事業者になる場合の手続き

前提として免税事業者は、基準期間(基本2ヶ年前、若しくは2期前)の課税売上高が1,000万円以下の事業者のことで、消費税の納付が免除されている事業者のことをいいます。

適格請求書を発行出来るようになるための正式な手続きとしては、課税事業者になることが必須で、売上高が1,000万円以下の場合は「消費税課税事業者選択届出手続」を行って課税事業者となり、消費税を支払わなければなりません。

免税事業者が適格請求書発行事業者になるための手続き方法

納税地の所轄税務署長に「消費税課税事業者選択届出書」を提出

(※適用を受けようとする課税期間初日の前日までに)納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出税務署で審査が行われ、その後、審査を通過して適格請求書発行事業者に登録されると税務署から「登録通知書」が送付されます。

※特例として、2023年(令和5年)10月1日~2029年(令和11年)9月30日までの課税期間中に、免税事業者が適格請求書発行事業者の登録を申請する場合、「消費税課税事業者選択届出書」の提出は免除されます。

インボイス登録後の会計処理はこの方法で全て解決!

税務署への登録申請、発行事業者番号の取得、顧客との取引正常化の完了だけでは実はインボイス制度への対応は充分とは言えません。エクセル等表計算ソフトでの管理や買い切り型の会計ソフトの場合、インボイス方式に対応不可能な又はサポート体制が充実していない可能性があるため、今までの会計処理を見直す必要性が発生するかもしれません。

インボイス制度への対応が迫られている状況を好機ととらえ、これをきっかけに請求書の電子化に踏みきってはいかがでしょうか?紙請求書から電子請求書に切り替えることで、法令遵守に加えて、素早い請求書の発行・配信といった業務フローの効率化が期待できます。またペーパレスになる事で、環境負荷の低減や用紙代の節約といった目に見えるメリットが見込めます。

当サイトでお勧めしている会計ソフトは弥生シリーズ(弥生会計オンライン・弥生の確定申告ソフト)です。

弥生会計オンライン

経理関係の業務を一元管理できるソフトである弥生会計オンラインは今なら1年間無料で、すべての機能をお使いいただけます。経理の自動化機能で作業時間を90%削減可能です。もちろん、インボイス制度・電子帳簿保存法への対応も完備しております。

弥生の確定申告ソフト

特に、やよいの白色申告オンラインの料金プランは、全ての機能がずっと無料で使えるフリープランが用意されており、初期投資・ランニングコスト共にゼロ!

なので、金銭的に何の負担もなくインボイス対応を進めることが出来ます。

更にわずかな負担(初年度1日あたり約23円・次年度以降1日あたり約46円)で経理業務相談やマイナンバーに関する相談なども対応している為、安心です。

インボイス制度の対応をきっかけに、このようなサービスを活用して業務効率化に取り組んでみてはいかがでしょうか?